はじめに

「企業価値創造ストーリー」という言葉を、さまざまな資料で目にします。しかし、資料に書かれている内容はマチマチ。本当はどういうものなのか。わかっているようで、実はよくわからずに、なんとなく使ってしまっている言葉です。

2025年4月、経済産業省が定めた「稼ぐ力」を強化する取締役会5原則」の原則1が「価値創造ストーリーの構築」[1]です。今後、取締役会で、どのように企業価値創造していくのかが議論されることになるでしょう。このブログでは、企業価値創造ストーリーとは何か、だけではなく、なぜこのようなストーリーを機関投資家が求めているのかを解説しながら、わかりやすく、やさしくまとめてみました。

企業価値とは何か

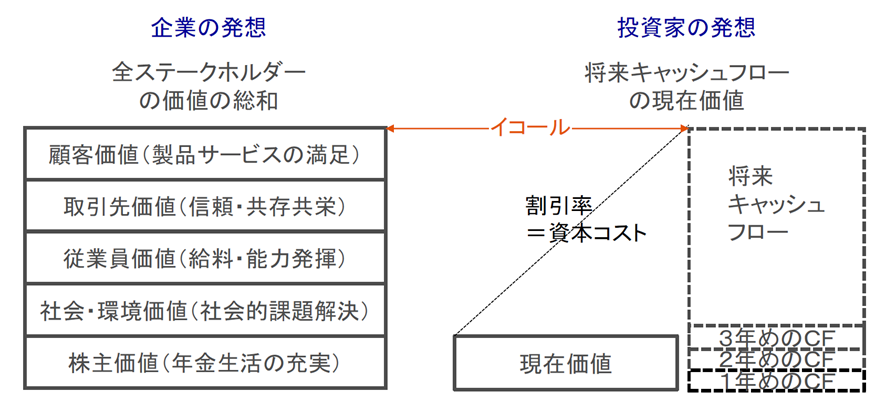

多くの企業経営者が口にする「企業価値」は、株主だけでなく、顧客、従業員、取引先、地域社会など「様々なステークホルダーの価値の総和」を指す場合が多いと感じます。「当社が追い求める企業価値には経済価値と社会価値がある。」という言い方です。業績数値などの財務で実現する「経済価値」だけではなく、業績数値には現れない非財務の「社会価値」はあるという考え方であり、ここには、「経済価値」を求める株主だけのための経営をしていないという意思も込められています。

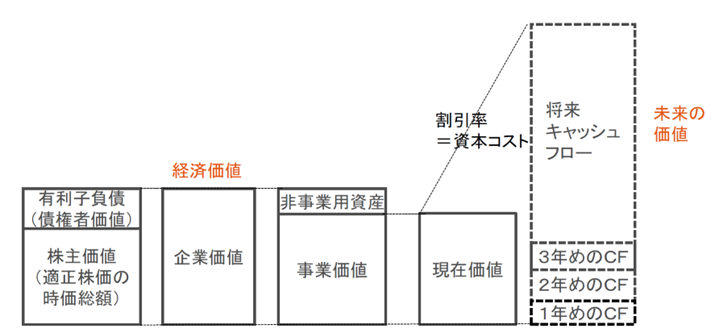

一方の機関投資家が口にする企業価値とは、「将来キャッシュフローの現在割引価値」です。これは会計用語であり、明確に定義が存在します。企業が将来生み出すリターンの総和を現時点の価値に割り引いたもの、つまり、事業の価値です。この「事業価値」に有休資産などの「非事業用資産」を足したものが「企業価値」であり、ここから債権者にとっての価値である「有利子負債」を除いたものが、「株主価値」(適正株価による時価総額)となります。

[1] https://www.meti.go.jp/press/2025/04/20250430002/20250430002.html

この2つの「企業価値」の意味は異なるのでしょうか。

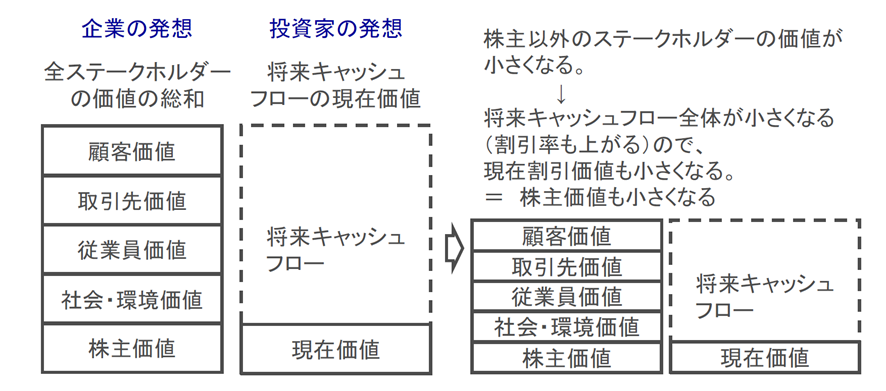

実は、2つは同じことを表し、表裏の関係にあります。そもそも様々なステークホルダーにとっての価値、すなわち顧客の満足、従業員のロイヤルティや働きがい、取引先・パートナーからの信頼と共存共栄、環境保護や社会コミュニティーとの共存などと言った、財務数値に表せない「社会価値」は、企業の将来キャッシュフローを生み出すベースであり、「経済価値」の源です。これらの株主以外のステークホルダーの満足なくして、企業の将来キャッシュフローの最大化は果たせず、株主の満足はあり得ません。短期的には各ステークホルダー間での利益配分がコンフリクトするとしても、中長期的には経済価値と社会価値は一致していくものです。

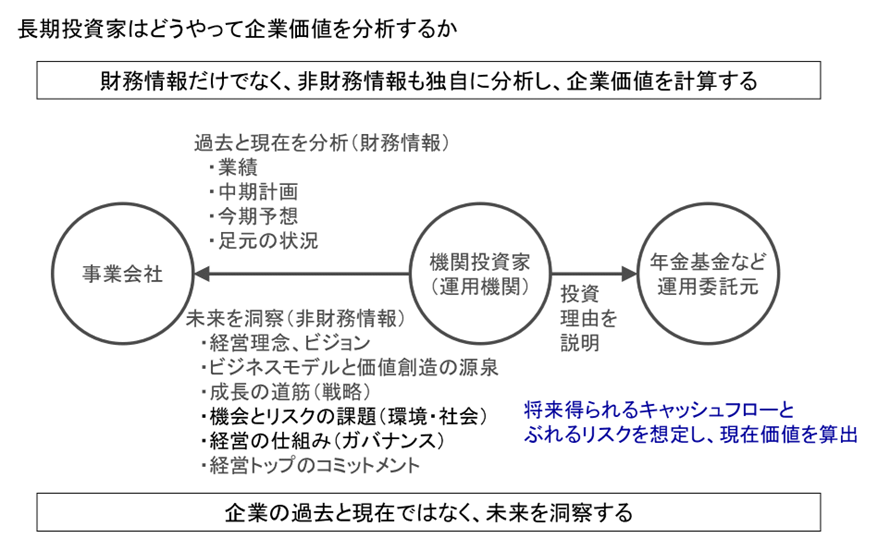

中長期視点の機関投資家はどのように企業を評価するか

中長期視点の機関投資家は、中長期的な企業価値の向上を求めており、全てのステークホルダーの価値が向上するような取り組みを通じて事業価値(≒企業価値)が最大化していくことを期待しています。全てのステークホルダーの価値が向上するような事業活動に積極的に取り組んで欲しい、事業が成長するために必要な投資、特に情報投資や人的投資、環境投資などには積極的に投資して欲しいと願っています。

したがって、ESGが求められているからと、事業に関係のない社会貢献や企業の社会的責任(CSR)の取り組みを、ことさらPRしたりしても、中長期視点の機関投資家には響きません。

中長期視点の機関投資家が企業を評価する視点は、この企業の事業価値は将来、拡大するか、どれくらいの時間軸でどれくらい拡大するか、そして、どれくらいブレるリスクがあるか(=どれくらいの割引率を見ればよいか)」です。

投資家が行う企業価値評価の3つの視点

機関投資家は、一般的に、年金基金の積立金や保険金等の長期資金、投資信託等を運用しています。企業の資金需要に応えて財務資本を提供するステークホルダーであり、投資リスクに見合った投資リターンを得ることで資金提供者に還元し、ひいては経済成長を支える仕事をしています。企業価値(将来キャッシュフローの割引現在価値)の向上とは、投資するリスク「資本コスト(期待収益率=割引率)」を投資リターン(資本収益性=将来キャッシュフロー)が中長期的に上回り、これを最大化することであり、これにより株主というステークホルダーに報いることができます。

したがって、機関投資家が企業価値を評価する視点は、「どれだけ資本コストを上回る投資リターンを創出できるか」です。機関投資家の評価の手法は様々ですが、その基本となるものは、事業内容や市場性、戦略、経営哲学や企業文化など様々な要素から、それぞれの投資期間に応じたリスクを試算し、このリスクを織り込む「株主資本コスト」や「WACC(負債と株式の加重平均資本コスト)」を、現時点の「ROE(自己資本利益率)」や「ROIC(投下資本利益率)」が上回っているかどうか、そして、それが将来も持続的に上回ると見込めるかどうかを試算します。

投資家の企業価値評価の3つの視点とは、

- 資本収益性の向上

- 成長性の拡大

- 資本コストの低減

であり、その企業はこれが果たせるのかということになります。

(ご参考)

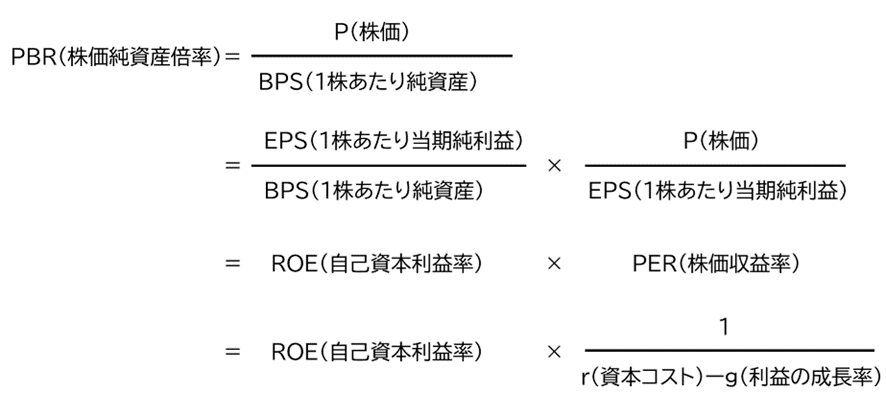

東証が求めている「資本コストや株価を意識した経営の実現」では、「PBR(株価純資産倍率)」が取り沙汰されています。「PBR」は、収益性を表す「ROE(自己資本利益率)」と、成長性と資本コストを反映した「PER(株価収益率)」の掛け算で構成されています。ROEは、株主の資本を使って事業がどれだけ稼いでいるかを示すものであり、PERは、株価が期待される1株当たり利益の何倍かを表すものです。数式は以下のようになります。

- 事業の資本収益性(自己資本利益率)を高め、

- 成長性(利益の成長率)を高め、

- 資本コストを下げる

ことで、PBRを向上させることができます。投資家の企業価値評価の3つの視点は、ここにあります。

投資家の評価する視点に的確に答えることができるか

多くの企業が中期計画を組み、収益性の向上と成長性の拡大について説明しています。しかし、それだけでは十分ではありません。なぜ、中期計画の説明では充分ではないのか。まず、決定的に違うのが、中期計画は3年です。中には4~5年の計画を出す企業やローリングで計画を作成している企業もありますが、10年後や20年後の計画を定めている企業はありません。一般的に長期視点で企業価値評価を行う投資家の評価期間は(投資家毎に期間は異なりますが)、5~10年です。中期計画の内容をベースにしながら、独自の視点で、3年後のその先の5~10年先までの収益性と成長性を予想します。

また、2030年のゴールなど、5~10年後の姿を掲げている企業もあります。これは投資家には重要な情報です。しかし、問題なのは、多くの企業で、中期計画で進める戦略では、その5~10年後の姿がとても達成できそうにないことです。5~10年後の目標は単なる希望や理想であって、現在の中期計画の延長線上に存在していないことです。

このようなことから、投資家は、中期計画の内容だけでは十分ではなく、長期ビジョンで掲げたゴールを鵜呑みすることもなく、経営環境事業の実態、市場性、経営者の言葉や態度、現場の社員の声などの非財務情報を含めて様々な情報から未来を洞察し、5~10年後の収益性と成長性を予想しブレるリスクを見積もっています。それも、目をつぶって適当に見積もるのではなく、資金運用を委託してもらっている資金提供者に説明できるように、合理的な論拠をもって分析します。

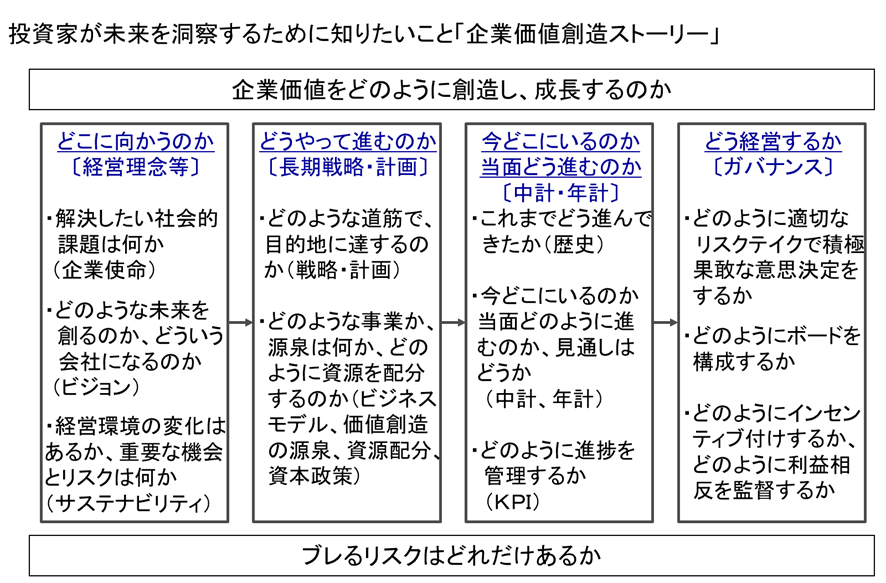

中期計画だけではだめなら、何を説明すればよいか それが「企業価値創造ストーリー」です。どのように企業価値(リターン)を創造していくのかであり、どのように成長するか(成長物語)です。

- どこに向かうのか=解決したい課題「企業使命」、創りたい未来「ビジョン」、経営環境の変化「リスクと機会」

- どうやって進むのか=目的地までの道筋「戦略・計画」、道筋を進む方法「ビジネスモデル、価値創造の源泉と強み」、道筋を進むための資源確保と配分「資源配分、資本政策」

- これまでどう進んできたか。今どこか。当面、どう進むのか=歴史、中計・年計、KPI

- どう経営するか=道筋を積極果敢かつ適切に進むためのコーポレートガバナンス

これらの内容のひとつひとつは、おそらく開示し説明している内容です。しかし、それらの項目がひとつの物語として、平仄(ひょうそく)や粒度が揃い、関連して補完し合い、全体の筋道が通っていますか?具体的で説得力のある、ワクワクするような成長物語でしょうか。

さいごに

投資家は、企業が描くビッグピクチャーにワクワクしたいのです。信じられる物語を見たいのです。収益性と成長性の分析に自信を持てたとき、「これはイケる!」と投資できます。時として、他の投資家がまったく別の評価をし、株価が想定と異なる動きをする時もあります。投資家も人間なので、自分の分析に不安になることもあります。そういう時も、物語を信じきることができていれば、耐えて投資した株を保有し続けます。やがて自分の分析が正しかったことが証明されることを信じて。

投資家が信じきれる物語を紡ぎだすこと。

現在、開示している内容をすべて並べてみて、俯瞰してみてください。抜けだらけ、つじつまがあっていない、矛盾している、やたらと詳しい箇所とまったく現実的ではない箇所が混在している。多くの企業がこのような状況です。足りない部分を補完し、チグハグを整地し、実現可能性のあるひとつの物語にしてください。ワクワクする物語を作ってください。

山崎直実(やまざき なおみ)

一般社団法人株主と会社と社会の和 代表理事

一般社団法人機関投資家協働対話フォーラム 代表理事・事務局長1985年株式会社資生堂入社。2003年よりコーポレートガバナンス、ディスクロージャー、株主総会・株式実務、IRを担当。機関投資家や議決権行使助言会社、ESG調査機関、年金基金等との対話を重ね、IR/SRを推進。2014年資生堂を退職。同年、一般社団法人株主と会社と社会の和を設立、代表理事に就任。2017年、一般社団法人機関投資家協働対話フォーラムを設立、代表理事・事務局長に就任。経産省「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~(伊藤レポート)」委員などを歴任。

共著「株主に響くコーポレートガバナンス・コードの実務」(同文舘出版、2015)

「機関投資家によるスチュワードシップの実践と展望 -スチュワードシップ・コードの10年-」(同文館出版,2025) ほか