日本では2025年3月、SSBJ(サステナビリティ基準委員会)がグローバルな基準と整合するサステナビリティ開示基準を公表し、有価証券報告書での任意適用がスタートしました。金融庁はプライム市場企業を皮切りとした段階的義務化と限定保証の導入を検討中です。企業はマテリアリティ評価、GHG排出量算定、シナリオ分析、内部統制整備を前倒しで進め、統合報告書と連動した開示の高度化に取り組んでいます。

SSBJのサステナビリティ開示基準公表以降の動き

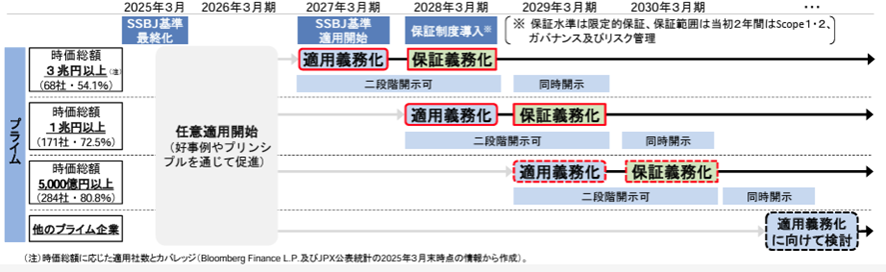

2025年3月5日、SSBJは日本初のサステナビリティ開示基準として①ユニバーサル基準「適用」、②テーマ別第1号「一般開示」、③同第2号「気候関連」を公表しました。併せて、ISSB基準(IFRS S1/S2)との整合を基本方針としつつ日本独自の選択肢も明示しています。公表直後には、ISSB基準との「差異一覧」や実務者向けの関連資料が順次公開され、基準の運用像が具体化しました。その後、SSBJは「有価証券報告書の作成要領(サステナビリティ関連財務開示編)」を2025年4月30日に公表。2025年3月期提出分から“任意適用”でSSBJ基準に沿った記載を行う際の章立て・記載例・留意点が提示され、企業の早期導入を後押ししています。 政策面では、金融庁(FSA)の「サステナビリティ関連財務情報の開示・保証ワーキング・グループ」が2025年4月・6月に開催され、制度設計・保証の在り方等を継続審議し、プライム市場向けにサステナビリティ開示基準及び保証制度に係るロードマップ案(図1)を公表しました。

図1:サステナビリティ開示基準及び保証制度に係るロードマップ(案)

「金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第8回)」サステナビリティ開示基準及び保証制度に係るロードマップ(案)より

https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20250627/02.pdf

現時点でSSBJ基準は任意適用可能ですが、金融庁の議論ではプライム市場を中心とした段階的義務化のスケジュール案が示されています。それによれば時価総額3兆円以上は2027年3月期末、1兆円以上は2028年3月期末、5,000億円以上は2029年3月期末の年次から適用し、その他の上場会社は2030年代以降に導入を検討する段階的アプローチが示されています。また、保証については開示基準の運用開始翌年から義務化、当初2年は限定保証としています。

| 段階 | 対象企業規模 | 開示/保証開始時期 | 保証の対象範囲 |

| 第1段階 | 時価総額3兆円以上 | 開示:2027年3月期 保証:2028年3月期 | 限定保証:Scope 1・2、 ガバナンス、リスク管理 |

| 第2段階 | 1兆円以上~3兆円未満 | 開示:2028年3月期 保証:2029年3月期 | 同上 |

| 第3段階 | 5千億円以上~1兆円未満 | 開示:2029年3月期 保証:2030年3月期 | 同上 |

| 第4段階 | 他のプライム企業 | 2030年以降の適用義務化を検討中 | 検討中 |

国際的なベースラインとの相互運用性(インターオペラビリティ)の確保

SSBJはISSB基準(国際サステナビリティ基準審議会が定めるサステナビリティ開示基準)との相違を縮減し、「差異一覧」※1で日本独自の扱いを透明化しました。これらは国際的なベースラインとの整合性を保ちつつ日本実務への配慮を織り込んだものです。

あわせて、ISSBとEFRAG(欧州財務報告諮問グループ)はESRS(欧州サステナビリティ報告)との相互運用ガイダンスを公表済みで、二重作業の最小化に向けた実務的擦り合わせが前進。日本企業が欧州子会社等でESRS対応を行う場合にも、ISSB/SSBJとの共通領域を主体に設計することで重複を抑えられる環境が整いつつあります。

※1:SSBJ 基準とISSB基準の差異の一覧

https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/ssbj_20250331_01.pdf

| 項目 | 日本(SSBJ基準) | 国際(ISSB基準) | EU(CSRD/ESRS) |

| 整合方針 | ISSB S1/S2へ全面整合+日本独自選択肢あり | グローバル・ベースライン | ESRSをCSRDの枠組みで策定(独自) |

| アプローチ | 機能的整合、比較可能性重視 | - | より厳格・包括的な社会・環境テーマを含む傾向 |

| 適用範囲 | 段階的導入(例:時価総額など規模別) | 国ごと判断 | CSRDによりEU域内広範に適用予定 |

| 保証制度 | 適用開始翌年から限定保証 | 基準には保証規定なし(各国任意) | 限定保証から合理期には合理保証へ移行予定 |

日本企業は義務化に向けて何を準備すべきか

2025年提出用の作成要領(※2)は任意適用のための運用ガイドで、ガバナンス・戦略・リスク管理・指標と目標(IFRS S1/S2のコア要素)を有価証券報告書の「事業の状況」内でどう表現するかの実務を示します。ISSB教育資料の参照やScope3のカテゴリ別内訳など、実装の要点も整理されています。開示義務化に向けて下記の準備が必要です。

- ガバナンス整備:取締役会レベルでサステナビリティ開示を監督

- データ基盤強化:GHG排出量、リスク管理情報を精緻化

- 国際整合対応:ISSB基準をベースに、EU・米国動向も考慮

- 内部統制・保証対応:将来の限定保証義務化に備える

- 統合的開示:財務情報と一貫したストーリーを構築

※2 SSBJ有価証券報告書の作成要領 (サステナビリティ関連財務開示編)

https://www.fasf-j.jp/jp/wp-content/uploads/sites/2/youhotext_ssbj_202504.pdf

次回は統合的開示の国際的指針となるISSBのManagement Commentaryについて紹介します。

文責:株式会社ウィルズ コーポレートコミュニケーション本部